Leistungen

LEISTUNGEN

LÖSUNGEN

TECHNOLOGIEN

Einblicke

AKTUELLE THEMEN

BRANCHENTHEMEN

UNSERE EXPERTEN

4. Dezember 2025

Der Einsatz von maschinellem Lernen im Bankwesen ermöglicht es den Instituten, Betrug und Cyberattacken zu verhindern, ein unvoreingenommenes Underwriting zu ermöglichen, Handels- und Anlagestrategien zu optimieren, Middle- und Back-Office-Abläufe zu automatisieren und personalisierte Kundenerfahrungen zu bieten.

Insgesamt waren die beiden wichtigsten Aufgaben der IT im Bankensektor schon immer die Automatisierung von Routineaufgaben und die Minimierung von Transaktionsrisiken. Beide Bereiche schienen ihren Höhepunkt in algorithmischen Systemen erreicht zu haben, aber die Entwicklung und Einführung von Lösungen für maschinelles Lernen haben einen neuen Anstoß gegeben. Die ML-Technologie hat es in der Tat ermöglicht, viel größere Datenmengen zu analysieren und tiefere und komplexere Muster und Beziehungen zu erkennen, die von herkömmlicher Software oft übersehen werden.

Angesichts der ständigen Zunahme und der wachsenden Auswirkungen der Finanzkriminalität ist es nicht verwunderlich, dass die Betrugsbekämpfung eine der beliebtesten Anwendungen des maschinellen Lernens im Bankwesen ist. Tatsächlich ersetzen ML-Systeme mit Funktionen zur Erkennung von Anomalien nach und nach herkömmliche Tools, die sich auf vordefinierte Regeln zur Identifizierung betrügerischer Transaktionen stützen. Diese fortschrittlichen Lösungen können verdächtige Verhaltensmuster, die auf betrügerische Aktivitäten hindeuten, aber von Menschen übersehen werden und noch nicht von spezifischen Regeln abgedeckt sind, selbstständig erkennen und so eine Warnung auslösen. Auf diese Weise können Unternehmen ein breiteres Spektrum an Betrugsszenarien, einschließlich neuer Arten von Bedrohungen, mit höherer Genauigkeit erkennen. So kann eine maschinenlernfähige Lösung zur Betrugserkennung beispielsweise unkonventionelle Kaufmuster erkennen, um Kreditkartenbetrug zu identifizieren, oder anomale Business-to-Business-Transaktionen, um Geldwäsche zu erkennen.

Lösungen für maschinelles Lernen im Bereich der Cybersicherheit verfolgen den gleichen Ansatz wie Lösungen zur Betrugsbekämpfung und basieren auf Algorithmen zur Erkennung von Anomalien, die Anzeichen für potenzielle Cyberbedrohungen erkennen, bevor diese zu Sicherheitsvorfällen eskalieren. Auf diese Weise können Bankinstitute Datenschutzverletzungen und den Verlust von hochsensiblen Finanz- und Kundendaten verhindern und die Einhaltung der geltenden Datenverwaltungsvorschriften fördern.

KI-Cybersicherheitslösungen können beispielsweise anomale Verhaltensweisen erkennen, die auf eine Malware hindeuten, die versucht, auf ein Bankkonto zuzugreifen, einschließlich subtiler Ausreißer wie ungewöhnliche Keylogging-Aktivitäten, die von herkömmlichen Systemen, die auf starren Regeln beruhen, möglicherweise nicht erkannt werden. Darüber hinaus können KI-Systeme neue Verhaltensanomalien erkennen, indem sie selbstständig aus Daten über erfolgreiche und fehlgeschlagene Angriffe lernen, um neue Cyberbedrohungen zu erkennen. Diese Tools können auch proaktiver eingesetzt werden, z. B. zur Aufdeckung und Behebung von Schwachstellen in Bankensystemen durch automatische Codeüberprüfungen, Simulationen von Cyberangriffen oder "Red Teaming" und KI-gestütztes Software-Patching.

Banken können vom Einsatz prädiktiver Analysesysteme, die auf Algorithmen des maschinellen Lernens basieren, bei der Kreditwürdigkeitsprüfung stark profitieren. Diese Fintech-Lösungen können schnell Tausende von Datenpunkten aus den Steuererklärungen der Kunden, dem Zahlungsverhalten, Kreditanfragen und anderen Quellen analysieren und die Kreditwürdigkeit und das damit verbundene Ausfallrisiko jedes Kreditnehmers ohne menschliche Einflussnahme bewerten. Darüber hinaus können diese Tools ein angemessenes Kreditlimit auf der Grundlage des verfügbaren Einkommens des Kunden empfehlen, um die Wahrscheinlichkeit einer pünktlichen Kreditrückzahlung zu maximieren, und einen optimalen Zinssatz vorschlagen, der ein Gleichgewicht zwischen Gewinn und Kundenzufriedenheit herstellt.

Investmentbanken, Vermögensverwalter und andere Finanzinstitute implementieren zunehmend auf maschinellem Lernen basierende Vorhersagefunktionen in ihre trading management tools, um ihre Strategien und Finanzportfolios zu optimieren. Algorithmen des maschinellen Lernens ermöglichen es den Unternehmen, große Datensätze oder Ströme von Echtzeit-Finanzdaten zu verarbeiten, um Markttrends schnell und genau vorherzusagen und so die Auswahl vielversprechender Aktien und den Aufbau ausgewogener Portfolios für ihre Kunden zu unterstützen.

Der Zugang zur ML-Technologie ist jedoch nicht mehr nur Profis vorbehalten, da Banken damit begonnen haben, Robo-Advisors in ihre mobilen Apps und Plattformen zu integrieren, um Privatanlegern automatische Finanzberatung und -unterstützung zu bieten. Diese KI-Agenten können personalisierte Finanzpläne erstellen, die auf den Anlagezielen und der Risikotoleranz des Nutzers basieren, und dann Portfoliomanagementoperationen wie Vermögensallokation und Diversifizierung übernehmen.

Mit dem Aufkommen von KI-Technologien wie der Verarbeitung natürlicher Sprache (NLP) und generativer KI hat sich das Spektrum der Routineaufgaben, die Bankinstitute automatisieren können, erheblich erweitert. Dadurch sind sie in der Lage, den Verwaltungsaufwand zu minimieren und mehr Ressourcen für die Kundenbetreuung und Entscheidungsfindung bereitzustellen. So können ML-gestützte GenAI-Agenten den Mitarbeitern beispielsweise dabei helfen, E-Mails zu verfassen, Beschreibungen von Bankdienstleistungen zu erstellen, Verträge, Kontoauszüge oder andere Dokumente zu generieren und zusammenzufassen sowie Online-Meetings mit Kunden und Kollegen zu transkribieren und in kurze Berichte umzuwandeln.

In den letzten Jahren hat sich die Integration von generativen KI-Tools wie KI-Agenten zur Automatisierung von Kundenvorgängen zum wichtigsten Verkaufsargument für viele beliebte CRM-Plattformen entwickelt. Mithilfe von ML-Tools, die in eine CRM-Lösung für Banken integriert sind, können Marketing- und Vertriebsabteilungen ihre Zielgruppe besser segmentieren, um sie mit gezielter Werbung und personalisierten Empfehlungen für Finanzprodukte oder -dienstleistungen effektiv anzusprechen und so die Lead-Akquise und Konversion zu steigern. Gleichzeitig können Kundenserviceteams Chatbots und KI-Tools einsetzen, um Kunden rund um die Uhr sofortige Unterstützung zu bieten und die Lösung von Fällen zu beschleunigen, z. B. indem sie einen Kunden durch den Austausch einer gestohlenen Karte führen.

In einer stark regulierten Branche wie dem Bankensektor ist die Einhaltung der Finanzgesetze von entscheidender Bedeutung, um Geldstrafen, rechtliche Haftung und Rufschädigung zu vermeiden. Daher haben viele Institute damit begonnen, ML-gestützte Tools zur Automatisierung ihrer Compliance-Management-Workflows einzusetzen. Diese Lösungen können zum Beispiel Anlagerichtlinien aus Anlageverwaltungsverträgen, Erklärungen mit zusätzlichen Informationen und anderen Dokumenten extrahieren und zusammenfassen. Darüber hinaus rationalisieren diese Tools die "Know Your Customer"-Operationen, indem sie Kundendaten analysieren (die Herkunft von Geldern und Vermögen, die Anzahl der Konten, die Transaktionshistorie usw.) und jedem Kunden eine Risikobewertung zuweisen.

Die in London ansässige Universalbank HSBC hat sich mit Google Cloud zusammengetan, um ihr regelbasiertes Tool zur Bekämpfung der Geldwäsche (AML) durch eine schnellere und genauere Lösung zu ersetzen, die auf maschinellem Lernen basiert. Das neue Cloud-basierte System mit dem Namen Dynamic Risk Assessment kann verdächtige Verhaltensmuster erkennen, z. B. schnelle Geldbewegungen zwischen verschiedenen Konten, um potenzielle Fälle von Geldwäsche zu erkennen. Seit der Implementierung konnte HSBC die Zahl der Fehlalarme um 60 % reduzieren und zwei- bis viermal mehr Vorfälle von Finanzkriminalität erkennen.

Künstliche Intelligenz ist zwar leistungsfähig, kann aber auch missbraucht werden, und jede Einsatzoption ist mit Kompromissen verbunden. Um diese Risiken zu mindern, wenden wir verantwortungsvolle Praktiken an, legen Wert auf Transparenz und bewerten kontinuierlich die Auswirkungen von KI auf unsere Kunden und darüber hinaus. Der verantwortungsvolle Einsatz von KI steht im Vordergrund unserer Entscheidungen, wenn wir versuchen, diese neuen Technologien verstärkt zu nutzen.

Die US-Autofinanzierungsabteilung der Banco Santander hat ein ML-gestütztes Kreditrisikoanalysesystem eingeführt, um den Lebenszyklus ihrer Autokredite zu optimieren. Die Lösung hilft Santander, die Wahrscheinlichkeit eines Kreditausfalls einzuschätzen und so die Genehmigung oder Ablehnung von Autokrediten zu beschleunigen. Darüber hinaus ermöglicht sie dem Unternehmen eine schnelle Anpassung der Risiko- und Preismodelle auf der Grundlage sich verändernder Marktbedingungen wie Zinssätze und Fahrzeugpreise, wodurch der zuvor manuelle und zeitaufwändige Kalibrierungsprozess automatisiert wird.

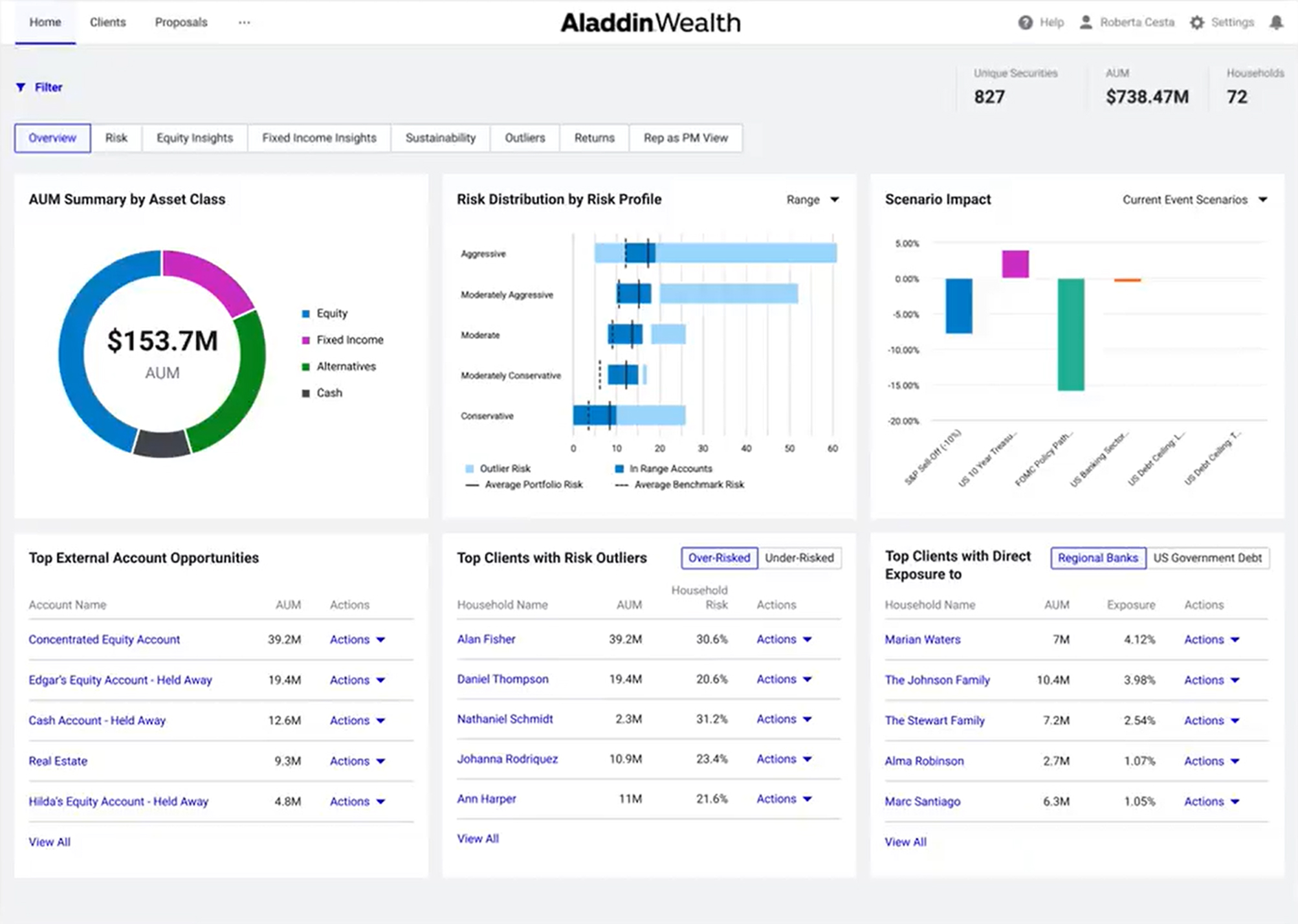

Aladdin ist eine von BlackRock entwickelte Investmenttechnologie-Plattform, die sowohl von dem Unternehmen selbst als auch von Zentralbanken, Vermögensverwaltungsfirmen und anderen Finanzinstituten weltweit genutzt wird. Die Lösung, die das maschinelle Lernen und die Datenverwaltungsdienste von Microsoft Azure nutzt, stellt den Nutzern fortschrittliche Analysetools zur Verfügung, mit denen sie ihre Geschäfte und Portfolios besser verwalten und das Anlagerisiko mindern können. Darüber hinaus hat BlackRock seine Plattform kürzlich mit neuen GenAI-Funktionen erweitert, um komplexe Portfolioanalysen in prägnanten Berichten zusammenzufassen und so Finanzberater bei ihren Recherchen zu unterstützen.

Bildtitel: Aladdins Dashboard für die Erstellung von Anlagevorschlägen

Bildquelle:

BlackRock

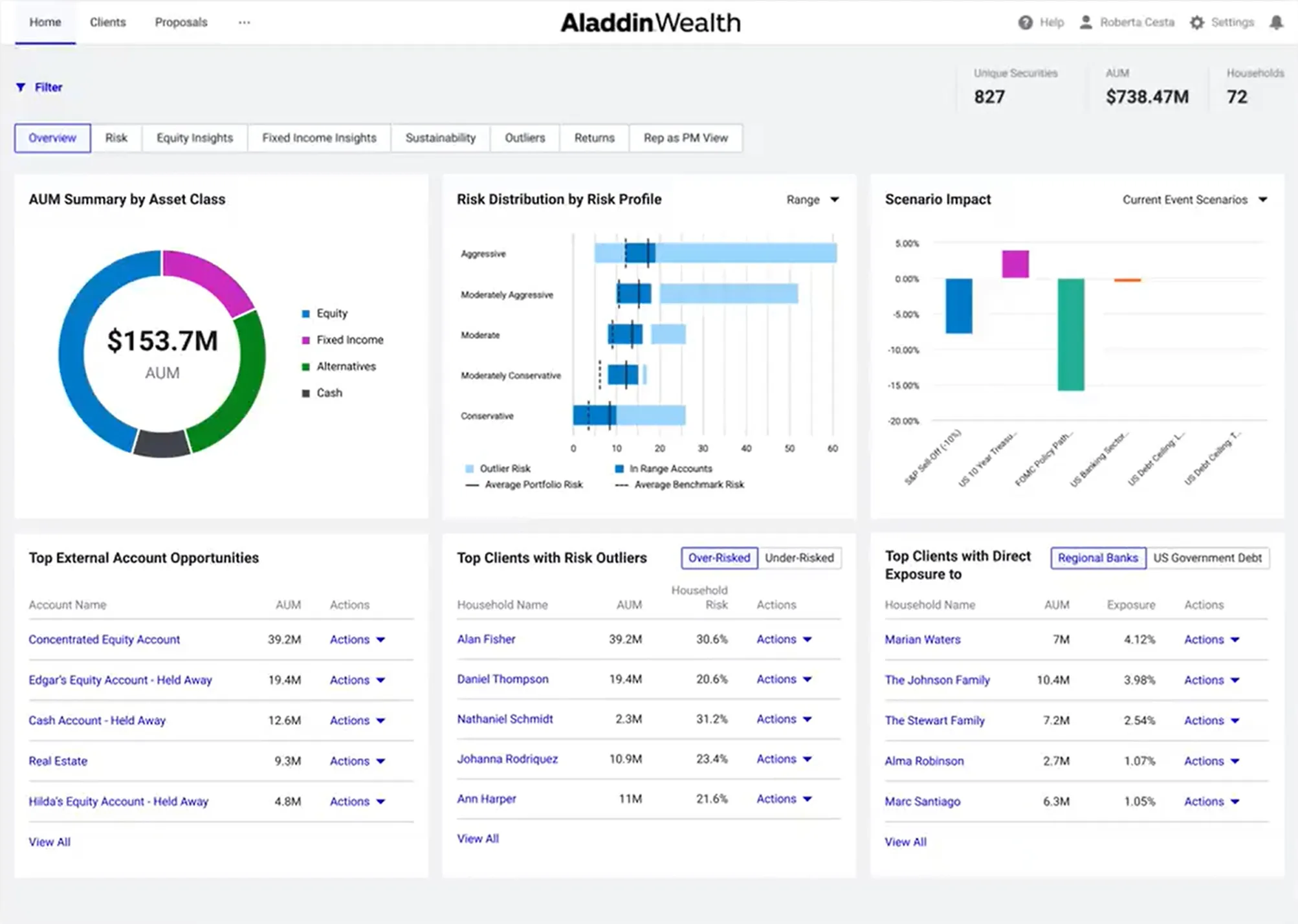

Chase, die Tochtergesellschaft von JPMorgan für Privat- und Geschäftskunden, hat ein konversationelles KI-Tool in ihre mobile App integriert, um Kundenanfragen in Echtzeit zu beantworten und sie bei verschiedenen Aufgaben zu unterstützen. Der virtuelle Assistent kann den Nutzern beispielsweise dabei helfen, Kreditkarten zu sperren oder zu ersetzen, Kontonummern oder -salden abzurufen, Investitionsbeobachtungslisten zu überwachen und in der App zu navigieren, um bestimmte Funktionen schnell zu finden. Wenn der Assistent eine Frage nicht beantworten kann, gibt er den Nutzern automatisch einen Telefonkontakt an, um Unterstützung durch einen menschlichen Spezialisten zu erhalten.

Bildtitel: Die Benutzeroberfläche des Chase Digital Assistant

Bildquelle: Chase

Das amerikanische Finanzdienstleistungsunternehmen Wells Fargo hat eine auf der Pega-Plattform basierende Lösung für maschinelles Lernen eingeführt, um seinen 70 Millionen Kunden eine stärker personalisierte Kommunikation zu bieten. Auf der Grundlage früherer Kundeninteraktionen und persönlicher Details bietet die Engine die nächstbesten Gesprächsvorschläge an, damit die Banker jeden Kunden mit gezielten und relevanten Nachrichten über den bevorzugten Kanal ansprechen können. Dank dieser Lösung konnte Wells Fargo die Kundenbindungsrate um das 10-fache steigern und die Konversionsrate in allen physischen und digitalen Kanälen, einschließlich Filialen und der mobilen Banking-App, erhöhen.

Heute sind wir selbst in unseren digitalen Kanälen mit 31 Millionen aktiven Nutzern in der Lage, die mehr als 150 Big-Data-Attribute, die uns in diesem Moment zur Verfügung stehen, zu nutzen und in 350 Millisekunden oder weniger etwas zu liefern, das auf den Kunden zugeschnitten ist.

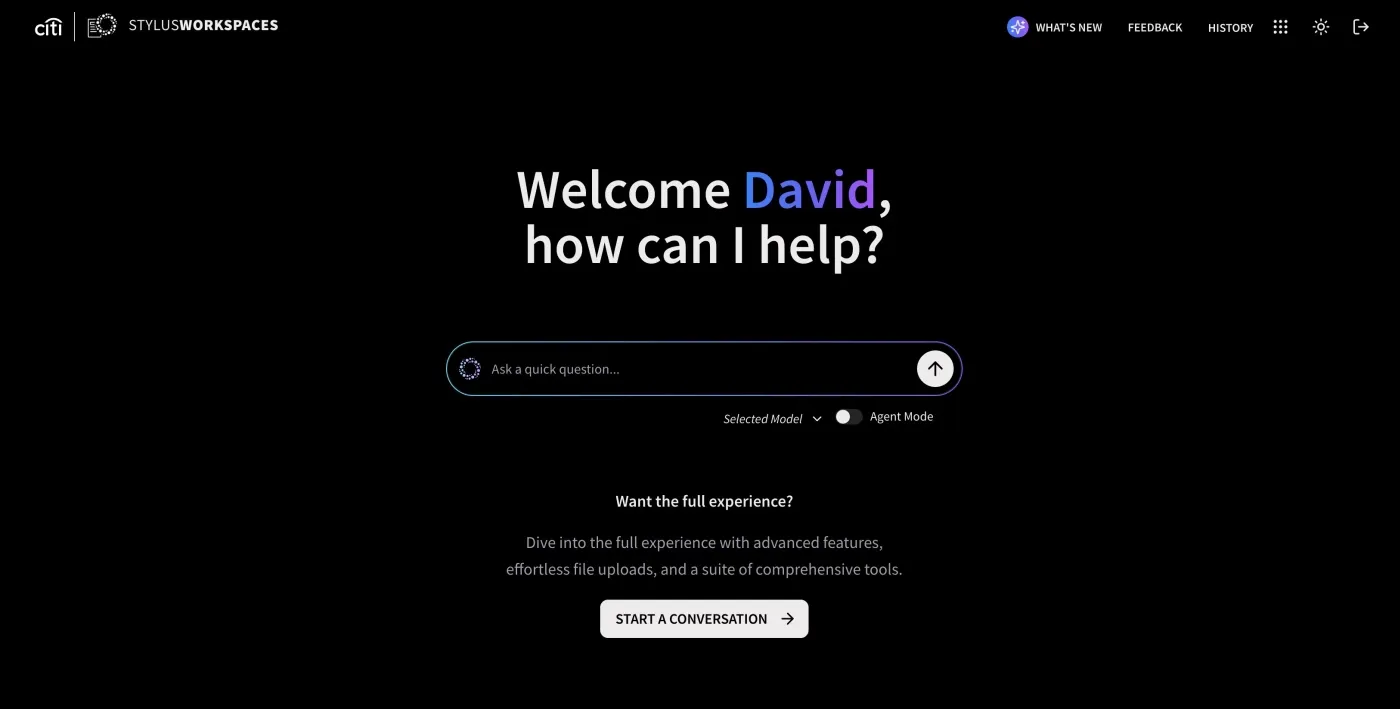

Die amerikanische Investmentbank Citigroup hat kürzlich einen KI-Agenten auf den Markt gebracht, der ihre Mitarbeiter bei ihren täglichen Aufgaben unterstützt, ihre Produktivität steigert und es ihnen ermöglicht, sich auf strategischere Aufgaben zu konzentrieren. Der GenAI-gestützte Agent, der sich nahtlos in die Projektmanagement-Software und andere Unternehmenssysteme von Citi integrieren lässt, kann E-Mails verfassen, Präsentationen und Q&A-Materialien erstellen und Dokumente auf der Grundlage von Benutzeraufforderungen zusammenfassen. Das Unternehmen führte auch spezielle Schulungsprogramme ein, um die Mitarbeiter mit der neuen Fintech-Lösung vertraut zu machen und ihr Potenzial voll auszuschöpfen.

Bildtitel: Stylus Workspaces-Oberfläche von Citi

Bildquelle: WSJ

| Die Größe des globalen Marktes für KI im Bankwesen wurde auf $26,23 Milliarden im Jahr 2024 geschätzt und wird bis 2034 voraussichtlich 379,41 Milliarden $ erreichen. Auf die Segmente Dienstleistungen und Lösungen entfielen 43 % bzw. 57 % des Marktes. | |

|---|---|

| 88 % der Banken und anderen Unternehmen der Finanzdienstleistungsbranche nutzen bereits KI/ML-Tools. 50% der Befragten haben ihre Investitionen in diese Tools zwischen 2023 und 2024 um mehr als 25% erhöht. | |

| Der Prozentsatz der Banken, die aktiv GenAI-Anwendungen eingeführt oder soft-launched haben, ist von 61 % im Jahr 2023 auf 77 % im Jahr 2025gestiegen | |

| 70 % der befragten Führungskräfte von Banken gaben an, dass ihr Unternehmen in gewissem Umfang agentenbasierte KI einsetzt, entweder in Form von vollständig implementierten Lösungen (16 %) oder Pilotprojekten (52 %) |

| Im Jahr 2025 nutzen Banken GenAI oder KI für datengesteuerte Erkenntnisse und Personalisierung (85 %), betriebliche Effizienz und Automatisierung (79 %), Sicherheitsmanagement und Betrugsprävention (78 %) sowie Einhaltung gesetzlicher Vorschriften und Risikoprävention (71 %) | |

|---|---|

| Die Implementierung von GenAI-Anwendungsfällen erstreckt sich über Front-Office-Funktionen wie Vertrieb und Kundenservice (43 %), Middle-Office-Funktionen wie Risikomanagement und Compliance (34 %) und Back-Office-Funktionen wie IT-Support und Buchhaltung (23 %) | |

| Mehr als 42% der europäischen Banken, die KI implementieren, haben generative KI für Benutzersupport (z.B. Chatbots) eingesetzt, was dies zum führenden Anwendungsfall von GenAI macht |

Titel des Schemas: Die wichtigsten Anwendungsfälle von prädiktiver KI im Bankwesen und anderen

Finanzdienstleistungen

Datenquelle: IIF

| Europäische Banken, die statistische Modellierungsansätze durch maschinelles Lernen ersetzten, verzeichneten bis zu 10 % höhere Umsätze mit neuen Produkten, 20 % Einsparungen bei den Investitionsausgaben und 20 % weniger Kundenabwanderung | |

|---|---|

| Nach Ansicht von Führungskräften im Bankensektor sind agentenbasierte KI-Systeme in hohem Maße in der Lage, die Betrugserkennung zu verbessern (56 % der befragten Führungskräfte), die Sicherheit zu erhöhen (51 %), die Kosten zu senken und die Effizienz zu steigern(41 %) und das Kundenerlebnis zu verbessern | |

| Zwischen 32 % und 39 % der in Banken, Versicherungen und Kapitalmärkten anfallenden Arbeiten haben ein hohes Potenzial, durch KI vollständig automatisiert zu werden | |

| Die Einführung von GenAI im globalen Bankensektor kann jährlich zwischen 200 und 340 Milliarden US-Dollaran Wert hinzufügen (2,8 bis 4,7 % der Gesamteinnahmen der Branche), dank erhöhter Produktivität | |

| 58% der Banken erwarten eine Umsatzsteigerung von 6% bis 20% durch GenAI-Anwendungen |

Titel des Schemas:: Vorteile der Einführung von KI im Bankwesen

Datenquelle: KPMG

| Zu den Haupthindernissen für weitere Fortschritte bei der Einführung von KI gehören Herausforderungen bei der Einhaltung von Vorschriften (26 %), Bedenken hinsichtlich des Datenschutzes (22 %) und der begrenzte Zugang zu hochwertigen Daten (21 %) |

|---|

Titel des Schemas: Die größten Herausforderungen beim Einsatz von KI/ML im Bankwesen und anderen

Finanzdienstleistungen

Datenquelle: IIF

Titel des Schemas: Zentrale Herausforderungen beim Einsatz von agentenbasierter KI im Bankwesen

Datenquelle: MIT

ML-Technologie liefert datengestützte Erkenntnisse, um verschiedene Arten von Finanzrisiken im Bankensektor besser anzugehen und zu mindern, darunter Kredit- und Anlagerisiken durch ML-basierte prädiktive Analysen oder Betrugs- und Cyberrisiken durch die Erkennung von Anomalien.

Auf der Grundlage analytischer und prädiktiver Erkenntnisse, die von ML-gestützten Tools generiert werden, können Banken bessere Handels- und Investitionsentscheidungen treffen sowie effektivere Strategien zur Kundenbindung und Steigerung der Rentabilität ermitteln.

Chatbots, KI-Agenten und andere ML-gestützte Lösungen ermöglichen es Banken, zeitaufwändige Vorgänge wie die Bearbeitung von Finanzdokumenten und die Verwaltung von Kundenfällen zu rationalisieren, die Produktivität der Mitarbeiter zu steigern und gleichzeitig die Betriebskosten zu senken.

Bankinstitute können Robo-Advisors und Service-Chatbots einsetzen, um Kunden rund um die Uhr zu unterstützen, oder ML-basierte Analyselösungen nutzen, um Kundenbedürfnisse zu erkennen und so personalisierte Kundenerfahrungen zu bieten, einschließlich maßgeschneiderter Empfehlungen für Bankdienstleistungen.

Bedenken | Empfehlungen | |

|---|---|---|

Datenqualität und -verfügbarkeit |

KI-gestützte Lösungen benötigen große Datenmengen, zunächst für das Training von KI-Modellen und dann, wenn

sie in der Produktionsumgebung eingesetzt werden, um ordnungsgemäß zu funktionieren. In vielen

Bankinstituten sind diese Daten jedoch veraltet und über mehrere fragmentierte Systeme verstreut, die für

ML-Lösungen nicht zur Verfügung stehen.

|

|

ML-Modellverzerrung und Blackbox-ML |

Dank der Fortschritte bei den Techniken des maschinellen Lernens werden KI-Systeme zwar immer genauer, doch

können diese Lösungen immer noch mit Verzerrungen behaftet sein. So kann beispielsweise ein

Kreditscoring-System qualifizierten Antragstellern aus einkommensschwachen Minderheiten zu Unrecht Kredite

verweigern. Außerdem sind diese Entscheidungen oft nicht nachvollziehbar, da wir nicht genau wissen, wie ein

ML-System zu einer bestimmten Schlussfolgerung kommt.

|

|

Sicherheit und Compliance |

Die datengesteuerte Natur von Systemen des maschinellen Lernens kann sowohl bei Kunden als auch bei

Aufsichtsbehörden Datenschutz- und Sicherheitsbedenken hervorrufen, insbesondere wenn es um hochsensible

Bankdaten geht. Da sie große Mengen vertraulicher Informationen verarbeiten, können diese Lösungen auch zu

einem attraktiven Ziel für Cyberkriminelle werden.

|

|

Entwickeln Sie gemeinsam mit unseren Spezialisten für maschinelles Lernen leistungsstarke Softwarelösungen mit fortschrittlichen Automatisierungs- und Analysefunktionen, die auf Ihre Bedürfnisse zugeschnitten sind.

Verlassen Sie sich bei der Planung und Überwachung Ihres Machine-Learning-Projekts auf unser Beraterteam, um eine nahtlose Softwarebereitstellung zu gewährleisten und die Wirkung Ihrer digitalen Transformationsinitiative zu maximieren.

Zunehmende Betrugsfälle und Cyberkriminalität, Marktvolatilität und die Erwartungen der Kunden an ein personalisiertes Kundenerlebnis sind nur einige der vielen Herausforderungen, denen sich Banken täglich stellen müssen. Die Technologie des maschinellen Lernens ermöglicht fortschrittliche Analysen, Prognosen und Automatisierungsfunktionen und hilft den Finanzinstituten so bereits bei der Bewältigung dieser Herausforderungen.

Gleichzeitig bringt die Einführung des maschinellen Lernens aber auch einige Probleme mit sich, z. B. strenge Datenanforderungen, potenzielle Intransparenz und Compliance-Bedenken. Arbeiten Sie mit einem erfahrenen IT-Partner wie Itransition zusammen, um eine Lösung für maschinelles Lernen einzuführen, die vollständig auf Ihre geschäftlichen Anforderungen zugeschnitten ist, und den Wert für Ihr Unternehmen zu maximieren.

Vertrieb und allgemeine Anfragen

kontakt@itransition.comMöchten Sie sich Itransition anschließen?

Jobs erkunden